新闻动态

CRS全球信息交换下中国跨境卖家的合规挑战与转型路径

2026-01-13 14:18来源:世贸企业咨询

分享给朋友:

引言

全球税务透明化浪潮下,共同申报准则(CRS)已成为穿透跨境资产隐秘性的核心机制。作为由经济合作与发展组织(OECD)主导的国际税收信息交换框架,CRS通过参与国(地区)间自动共享非居民金融账户信息,构建起覆盖全球的税务监管网络。

中国自2018年首次对外交换CRS信息以来,截至2023年4月已与106个国家和地区建立交换伙伴关系,2024-2025年更是密集出台配套监管政策,推动跨境税务监管进入“精准化、穿透式”新阶段。

国家税务总局披露数据显示,2024年超15万中国居民因海外账户未申报被追缴税款,平均补税金额达47万元,其中跨境电商卖家成为稽查重点群体。本文基于官方公告、权威媒体报道及实操案例,系统解析CRS对中国跨境卖家的多维影响,并提出合规应对路径。

CRS全球信息交换下中国跨境卖家的合规挑战与转型路径

一、CRS核心运作机制与跨境卖家监管范围

1.1 CRS信息交换的核心逻辑

CRS的核心的是“自动信息交换”,即中国税务居民在CRS参与国(地区)开设的金融账户,当地金融机构需按标准收集账户持有人信息、账户余额、年度交易总额及投资收益等数据,报送至当地税务机关后,再自动交换至中国国家税务总局。这一机制打破了跨境资产的信息壁垒,使税务机关能够精准掌握卖家的境外资金流向与收入情况。

2025年10月起,新一轮CRS信息交换进一步扩大覆盖范围,数据颗粒度更细,与中国税务总局第15号、17号公告形成协同——前者要求互联网平台按季度报送经营者信息,后者强化代理出口企业信息申报,实现“资金端(CRS)+交易端(平台数据)”的双重监管闭环。

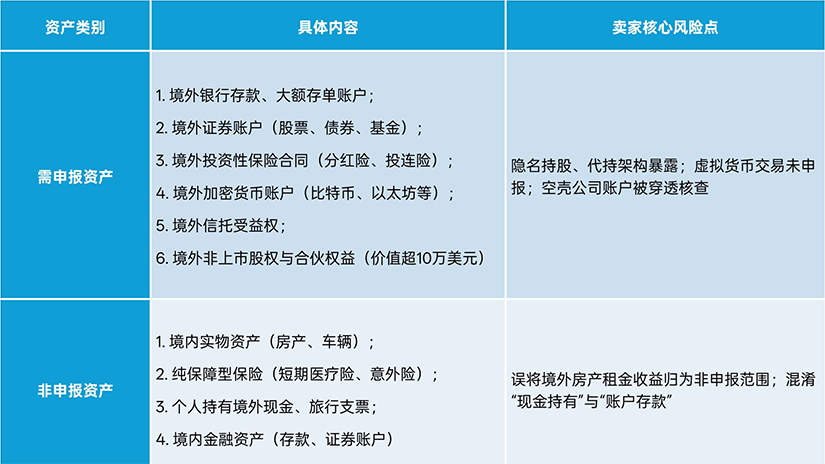

1.2 跨境卖家的CRS申报资产范围

根据OECD 2024年CRS资产分类指引及国内监管要求,跨境卖家需纳入申报的资产主要包括六大类,同时需明确非申报范围以规避误判风险:

CRS全球信息交换下中国跨境卖家的合规挑战与转型路径

二、CRS对中国跨境卖家的核心影响

2.1 税务身份重构:从“灰色规避”到“刚性认定”

中国实行“住所+居住时间”双标准判定税务居民身份,与国籍无关:凡因户籍、家庭、经济利益关系在中国习惯性居住,或一个纳税年度内在境内居住累计满183天,即属于中国税务居民,需就全球所得申报纳税。

这一规则对跨境卖家形成两大冲击:一是“移民不移居”策略失效,如杭州某卖家持有圣基茨护照,但配偶子女长期居杭、境内账户支付海外运营费用,仍被认定为中国税务居民;二是离岸公司“实质穿透”,境外注册公司若核心决策、高管团队、账册管理均在境内,将被认定为中国税收居民企业,需按25%税率缴纳企业所得税。

2.2 收入透明化:境外收益“无处遁形”

CRS信息交换使跨境卖家的三类境外收入全面暴露:

① 亚马逊、eBay等平台货款(扣除费用后),尤其是通过香港、新加坡公司留存的未分配利润;

② 境外投资收益,包括美股分红、基金收益、虚拟货币增值;

③ 账户利息、资本利得等衍生收益。

国家税务总局数据显示,CRS交换回的金融账户信息中,38%涉及跨境电商卖家,2025年一季度深圳税务局对跨境卖家的补税核查同比增长240%。东莞某卖家通过新加坡信托持有美股账户,CRS交换回收益信息后,被追缴2021-2024年股息所得税及滞纳金共计187万元。

2.3 稽查风险升级:罚款与信用损失双重压力

CRS与金税四期系统整合后,税务机关通过交叉验证CRS数据与个税申报记录,精准定位异常风险。跨境卖家常见违规场景及后果包括:

① 未申报境外收入,按日加收万分之五滞纳金(年化约18.25%),并处少缴税款0.5-5倍罚款,深圳某年销2亿元的亚马逊卖家因未申报香港账户利息及美股收益,补缴税款40万元、滞纳金12万元及罚款20万元;

② “买单出口”模式终结,新规要求代理出口企业报送实际委托方信息,未准确填报者按全额货值25%补缴企业所得税;

③ 信用受损,被列入税务异常名录后,将影响跨境业务资质及融资能力。

三、跨境卖家的CRS合规应对路径

3.1 架构重组:构建合规“防火墙”

结合跨境业务特性,可选择两类合规架构,核心原则是“实质重于形式”:

方案一:中国控股公司+海外运营实体架构。以中国母公司为主体,下设香港子公司(区域总部)及欧美运营公司,利用中港税收协定(股息预提税5%)降低跨境税负,海外利润可暂不分配以延缓纳税义务。需确保香港子公司具备实质经营,如租赁办公场所、聘请本地员工,承担采购、质检等真实职能,避免被认定为空壳公司。

方案二:新加坡家族办公室+信托架构。通过新加坡基金公司享受13O/13U免税政策,搭配离岸信托实现资产隔离,投资收益符合条件时可免税,信托分配可延迟至受益人需要时纳税。适合高净值卖家优化全球资产配置,需满足新加坡本地运营要求,如配备专业投资团队。

3.2 申报优化:精准规避税务争议

在收入申报环节,需重点关注三大要点:

① 明确收入性质,区分经营所得(货款)与财产转让所得(虚拟货币、股票收益),前者适用3%-45%累进税率,后者适用20%比例税率,避免因归类错误引发补税;

② 合理运用盈亏互抵规则,多数税务机关接受境内外股票交易年度净收益计算,但禁止跨年度抵扣亏损;

③ 规范境外税款抵免,境外已缴税款(如美国10%股息税)可凭完税证明申请抵免,避免双重征税。

3.3 稽查应对:建立全流程防御体系

面对税务核查,需构建“防御-沟通-解决”体系:事前开展税务健康检查,梳理境外账户、收入及凭证,固化电子合同、支付记录等关键证据;事中积极配合核查,提供完整的物流单据、资金流水及业务合同,证明收入真实性;事后合理运用救济途径,对核查结果有异议时,通过行政复议、诉讼等方式解决。同时,避免使用境内IP登录境外账户、混用公私账户,降低身份认定风险。

结语

CRS与全球税务透明化趋势不可逆,其对中国跨境卖家的影响,本质是推动行业从“草莽生长”向“合规经营”转型。过去依赖离岸空壳公司、个人账户收款的灰色模式已难以为继,合规不再是成本负担,而是企业可持续发展的核心竞争力。

跨境卖家需主动转变观念,通过架构优化、规范申报、风险防控,将合规融入业务全流程。正如国家税务总局在《中国税务报》专题报道中强调,只有拥抱透明化监管,才能在全球市场中筑牢经营根基,实现长期稳健发展。未来,具备专业合规能力的卖家,将在行业洗牌中占据优势,迎来更广阔的出海空间。

联系世贸

联系世贸

世贸热线:400 888 3301

世贸服务:全球公司设立 | 海外银行开户 | 会计/税务/审计 | 公证认证 | 全球知识产权 | 家族信托 | 跨境电商 | 移民 | 离岸基金 | CRS税务咨询 | IPO上市 | ODI/FDI投资备案

世贸企业咨询 | 全球一站式商务服务平台

top热点资讯

new常见问题