新闻动态

CRS追征期探讨

2026-01-20 10:31来源:世贸企业咨询

分享给朋友:

引言

过去的2025年,中国税务监管领域的“CRS”在执行层面呈现出监管高度精准化、执法实践常规化、规则适用深化三个特点。

在我们实操层面,确实看到的实际情况是:大批客户在过去的2025年都经历了海外资本利得的补税,范围广且不分金额大小。(大到补几百万的税,小到补一百多的税)。

而2026年,新的一轮CRS的执行落地似乎又开始了。很多客户过去申报了22-24年的税了,大家就在纠结,2025我到底是报还是不报?

而近期,又被以下两则新闻刷屏了。

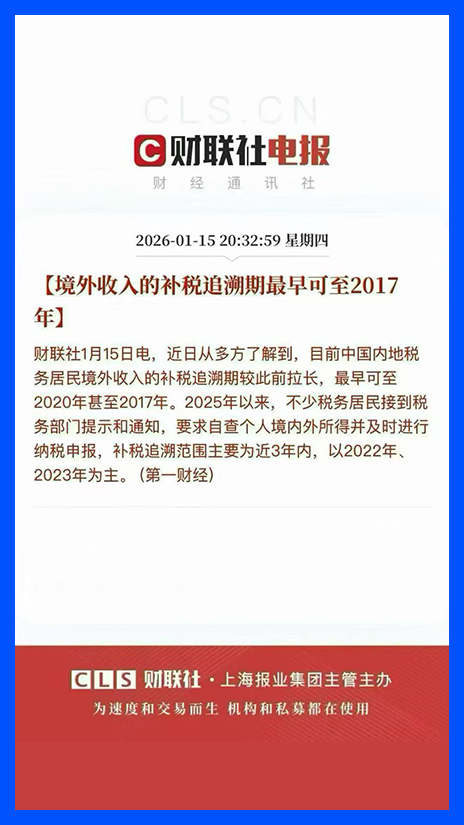

图源:财联社

那么针对此,我也想针对过去一年协助客户申报CRS的实操经验,在这里跟大家做个分享,希望对大家能有所帮助。

既然被刷屏的其中一个新闻是关于我们CRS的追征期最早将追溯到2017年,那么,我们就一起来讨论一下,这个追征期到底是怎么定的?

一、中国CRS首次交换时间

根据国家税务总局公开信息,中国于2018年9月首次与其他参与过(地区)交换了CRS涉税信息。这意味着,中国税务总局首次拿到的交换数据应该就是2017年的金融账号数据。

二、过去的2025年,主要的追征期是哪几个年份?

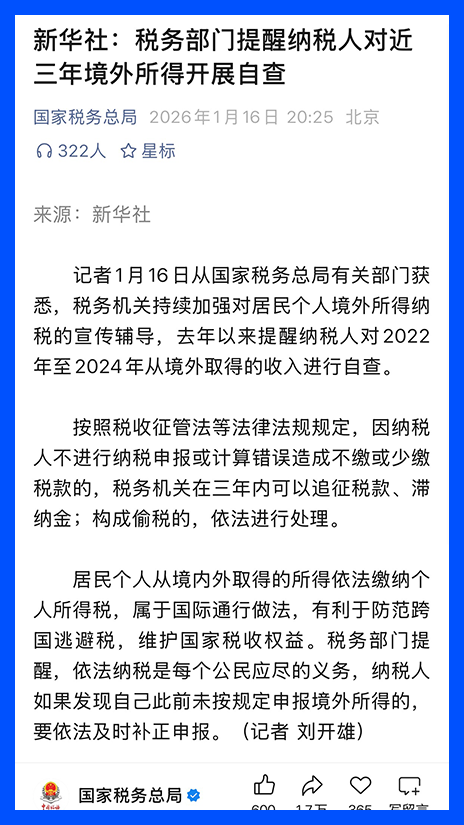

过去的2025年,税务局凭借交换回来的信息,主要征收的是22-24这三个年度的。那么针对网上新闻传出来要追溯到2017年,国家税务总局也发了公告,相当于是作出了回应。具体回应内容如下:

图源:国家税务总局

从回应的内容我们得知,现在主要征收的还是22-24年。那么,为什么追征的就是22-24年呢?根据我们《税收征管法》第五十二条规定,其实明确了关于纳税人、扣缴义务人未缴或少缴税款时,税务机关追征期限和权责的核心规定,核心内容总结如下:

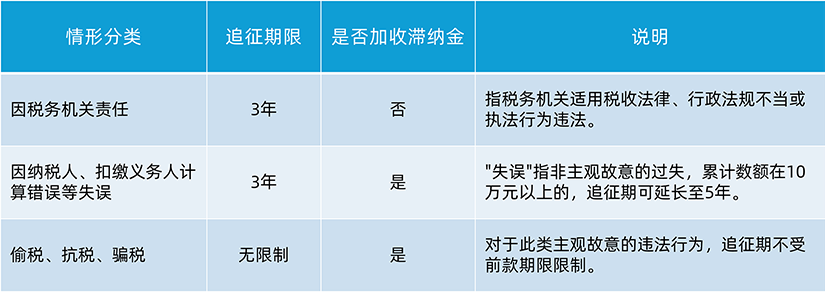

CRS三种情况下的追征期

我们重点来看第二种情况:因纳税人、扣缴义务人计算错误等失误,税务机关可在三年内追征税款、滞纳金,有特殊情况的,追征期可以延长到五年。这里所谓的特殊情况,在《税收征管法实施细则》第五十六条有具体说明:将其限定为导致未缴少缴税款累积数额在十万以上的。所以,税务机关为什么只是通知我们自查2022-2024年这三年。有法可依。

三、追征期的起点是怎么算的?

追征期的起算点:追征期限从纳税人、扣缴义务人应缴未缴或少缴税款之日起开始计算。税务机关在实际核查(特别是涉及到历史年度)时,会综合判断事实、证据和具体情节来适用该条款。

总结

争议的点在于对于我们境外收入投资收益所得,到底是属于表格中的第二种情况因失误导致未缴还是被界定为表格中第三种情况:偷税、抗税和骗税。这决定了我们的追征期到底是3年?5年?还是无限制?从目前税务机关的实际执行层面来看,包括税务总局的公告,重点还是自查22-24年度三年的,是完全符合我们征管法中的第二种失误的情况的。综上,我认为追溯到22年以前的情况会是少数及极个别情况。对于22-24年度已经申报过的,25年度建议还是主动去如实自查和申报更为妥当。

联系世贸

联系世贸

世贸热线:400 888 3301

世贸服务:全球公司注册 | 海外银行开户 | 会计/税务/审计 | 公证认证 | 全球知识产权 | 家族信托 | 跨境电商 | 移民 | 离岸基金 | CRS税务咨询 | IPO上市 | ODI/FDI投资备案

世贸企业咨询 | 全球一站式商务服务平台

top热点资讯

new常见问题