新闻动态

海南、香港、新加坡:三大跨境热土税收与政策解析

2026-02-02 10:01来源:世贸企业咨询

分享给朋友:

引言

全球税收环境正在经历自BEPS(税基侵蚀和利润转移)行动计划以来最深刻的变革。

2021年,包括香港和新加坡在内的超过130个司法管辖区接受了经合组织(OECD)的BEPS 2.0双支柱方案,核心是确保大型跨国企业集团在各税收管辖区的实际税率不低于15%。

在这一国际背景下,三大区域的应对策略各有特色。香港于2025年6月正式立法实施全球最低税和香港最低补足税,2026年1月开通了支柱二申报网站。

新加坡则通过了《跨国企业(最低税)2024法案》,同样自2025年1月1日起实施与BEPS 2.0支柱二保持一致的最低税负制。

海南作为中国对外开放的新高地,在2025年底正式启动封关运作,标志着中国制度型开放进入新阶段。海南面临的是如何在全球税收规则变化中,将自身政策优势与监管要求相结合,实现从“税收洼地”到“功能高地”的转型。

海南、香港、新加坡:三大跨境热土税收与政策解析

一、海南:新兴的复合型高地

海南自由贸易港依托《中华人民共和国海南自由贸易港法》的顶层设计,享有“境内关外”的独特法律地位。

其税收制度设计结合了新加坡的低所得税与香港的零关税特征,并拥有“数据安全有序流动”的特殊优势。

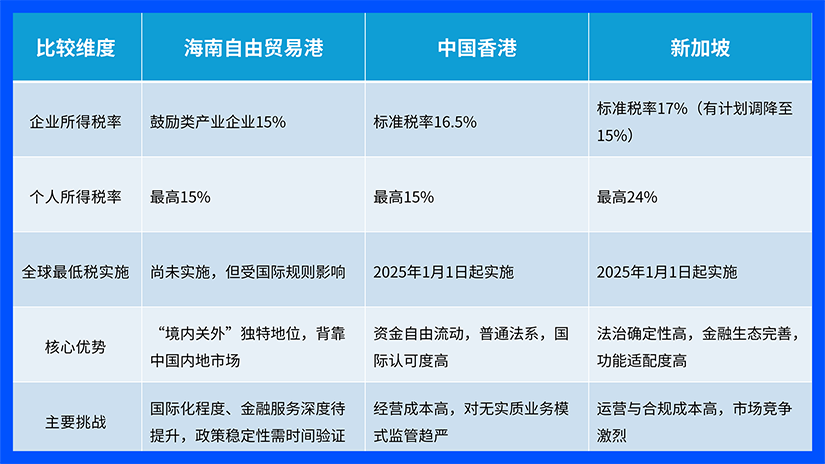

在具体税收政策上,海南对符合条件的鼓励类产业企业实施15%的企业所得税优惠税率,个人所得税最高税率同样不超过15%。同时实施“零关税”政策,对部分进口商品免征关税和进口环节税。

值得注意的是,海南正在研究封关后需出台的税制改革政策,包括推动出台实施岛内居民消费进境商品“零关税”政策,研究扩大“零关税”商品范围,完善加工增值免关税政策。

监管层面,海南强调“实质性运营”要求,旨在防止企业为单纯享受税收优惠而注册“空壳公司”。同时,海南推出了全国首个规范涉税专业服务行为的地方性法规——《海南自由贸易港涉税专业服务规定》,推动特殊税收制度平稳落地。

海南的优势在于背靠超大规模国内市场,是连接中国与世界的双循环枢纽。但其国际化程度、金融服务深度及高端人才储备目前尚不及新加坡和中国香港。

二、香港:成熟自由港的转型

香港作为国际公认的自由港,拥有简单透明的税制、资金自由流动及普通法系环境,是国际资本进出的传统“舒适区”。

香港的标准利得税税率为16.5%,个人所得税最高税率为15%,且不设增值税或消费税。

为应对BEPS 2.0的国际税务改革,香港在2025年通过了《2024年税务(修订)(跨国企业集团的最低税)条例草案》,并于2025年1月1日起实施全球最低税和香港最低补足税机制。

根据新规,适用于在最近四个年度中至少有两个年度综合收入达到7.5亿欧元或以上的跨国企业集团。当这些集团在香港的有效税率低于15%时,香港政府可征收补足税以将其税率提升至15%。

香港的优势在于其成熟的普通法体系、高度开放的金融市场以及与国际接轨的合规标准。但对于深耕中国内地市场的实体产业而言,同时满足内地与香港的合规要求会带来较高的法律架构复杂度。

三、新加坡:全球功能高地的标杆

新加坡税制的核心特征并非全球最低税率,而在于极高的“税制-功能”适配度。新加坡的标准企业所得税率为17%,个人所得税最高税率为24%。

通过设计针对贸易、航运、金融等特定功能的精准税收激励,新加坡构建了完善的离岸贸易与金融生态及知识产权保护体系。

为实施BEPS 2.0支柱二,新加坡通过了《跨国企业(最低税)2024法案》,自2025年1月1日或之后开始的财务年度生效。

该法案引入了两项补足税:跨国企业补足税(适用于位于新加坡境外的集团实体的低税负利润)和国内补足税(适用于位于新加坡的集团实体的低税负利润),确保大型跨国企业集团的实际税率不低于15%。

新加坡的优势在于其法治确定性、完善的金融生态和高效的政府服务,天然过滤了短期套利企业。企业选择新加坡,是为其稳定的商业环境和专业服务付费,符合“长期生存逻辑”。

四、三大区域政策对比

为了使对比更直观,下表汇总了三大区域的核心税收政策与特点:

图表:海南、香港、新加坡三地核心税收政策与特点

五、适用人群与选择逻辑

对于希望兼顾中国内地市场与国际业务的企业,特别是制造业、旅游业和现代服务业,海南提供了独特的制度试验田。海南适合那些希望利用中国产业链优势,同时享受离岸贸易税收政策,并以此作为面向东南亚及国际市场跳板的企业。

香港则更适合需要进行国际资本运作、金融服务和离岸贸易的企业。香港作为国际资本中转站以及受普通法管辖的合约签署地,其国际认可度高,适合作为国际业务的枢纽。

新加坡是典型的“功能高地”,适合作为区域总部、研发中心及财富管理中心。企业选择新加坡,更多是为其法治确定性及完善金融生态付费,符合“长期生存逻辑”。

结语

企业选址逻辑已从单纯的“税率比拼”转向“税制与业务实质的适配度竞争”。未来的区域竞争核心指标是“税制与区域功能的适配度”,而非单纯的税率高低。

企业在做出选择时,应摒弃短期套利思维,基于长期战略与业务实质,选择最能从法律上支撑其业务实质、最能实现长期战略目标的区域。

联系世贸

世贸热线:400 888 3301

世贸服务:香港公司注册 | 海外银行开户 | 会计/税务/审计 | 公证认证 | 全球知识产权 | 家族信托 | 跨境电商 | 移民 | 离岸基金 | 税务咨询 | IPO上市 | ODI/FDI投资备案

世贸企业咨询 | 全球一站式商务服务平台

top热点资讯

new常见问题