行业动态

香港公司利得税政策介绍及申报指南

2025-01-10 17:17来源:世贸企业咨询

分享给朋友:

香港凭借其简单税制、低税率以及主要为直接税的税收体系,成为众多企业开展境外业务的首选地。香港《税务条例》规定,香港公司主要征收的税款有利得税、薪俸税和物业税等。本文将重点介绍香港公司利得税政策,并提供详细的税务申报指南,帮助大家更好地理解和遵守香港的税务规定。

香港公司利得税政策介绍及申报指南

香港利得税介绍

地域性税收制度

香港实行地域性的税收制度,这意味着只有来源于香港本地的利润才会被征税。如果企业的利润来源于香港之外,则无需缴纳利得税。这一原则适用于所有企业,无论其是香港居民还是非香港居民。

例如,如果一家非香港居民的企业在香港开展业务并获得利润,那么这部分利润需要在香港缴纳利得税;而如果一家香港居民的企业在海外赚取利润,则不需要在香港缴税。不过,香港税局有权要求企业提供详细的资料,以判断其是否符合利得税豁免的条件。

税率及优惠政策

从2018/19年度开始,香港公司实行了两级利得税制度。对于首200万港币的利润,法团(公司)的税率为8.25%,非法团业务(如合伙企业)的税率为7.5%;超过200万港币的部分,法团的税率为16.5%,非法团业务的税率为15%。这一政策的实施旨在减轻企业的税收负担,促进香港经济的发展。

为了防止集团企业滥用两级制优惠税率,税局规定关联企业之间只能选择其中的一家企业享受该优惠税率。例如,如果一家大型企业旗下有多个子公司,那么在申报利得税时,只能有一个子公司能够享受首200万港币利润的低税率优惠,其他子公司则需按照正常税率缴税。

利得税计算案例分析

以一家香港公司为例,假设该公司在2018/19课税年度赚取了250万港币的利润,并且没有任何关联实体。在实施利得税两级制之前,该公司的应缴税款计算如下:

香港未实施两级利得税时的计算案例分析

此外,税局还会根据当前年度的缴税情况预收下一年度的税款,因此该公司在2018/19年度需要缴纳的总税款为825,000港币(包括预缴的税款)。

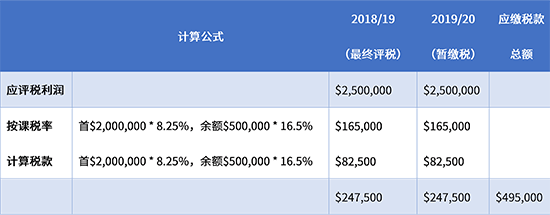

实施利得税两级制之后,该公司的应缴税款计算如下:

香港实施两级利得税时的计算案例分析

同样地,税局会预收下一年度的税款,因此该公司在2018/19年度需要缴纳的总税款为495,000港币。通过对比可以看出,实施利得税两级制之后,该公司节省了33万港币的税费,这在一定程度上减轻了企业的税收负担,有利于企业的发展。

香港公司利得税申报和缴纳的时间

税期及申报频率

香港的税期是从每年的4月1日开始,至次年的3月31日结束。每年只需要申报一次利得税。通常情况下,每年4月份,香港税务局会向公司下发利得税申报表。公司收到申报表后,需要在一个月之内提交,但也可以根据实际情况申请延期。

香港公司税表下发及截止申报日期

新注册公司的申报时间

对于新注册的香港公司,通常会在成立后的18个月左右收到第一份利得税表。收到后,公司需要在3个月内向税局提交审计报告和利得税表。因此,新注册的公司需要合理安排时间,确保在规定期限内完成申报。

非首次做账审计公司的申报时间

对于非首次做账审计的公司,税局一般会在每年4月的第一个工作日发出利得税表。公司需要在发出日期后的一个月内提交审计报告。如果超期提交报表,税局可能会向公司下发罚款信。因此,香港公司第一次如何选择年结日就显得尤为重要,以保证公司有充足的时间来做账审计,避免罚款。

电子报税的延期申请

如果公司选择通过网上电子报税,可以向税局申请额外延期两个星期。这样可以为公司提供更充裕的时间来准备和提交税务申报资料,降低因时间紧迫而导致的错误和遗漏风险。

无需缴税公司的申报情况

如果香港公司之前年度被评估为无需缴税,那么税局一般不会每年都给公司下发税表,但实际仍需以香港税局下发为准。公司仍需保持与税局的沟通,确保及时了解税局的最新要求和规定,以免错过申报时间或产生不必要的麻烦。

香港公司如何选择审计年结日?

香港公司可以选择任何一天作为审计的年结日,但大部分客户会选择在12月31日和3月31日。这两个年结日可以在报税时申请延期约8个月,每一个账期是12个月。

例如,如果公司选择12月31日作为年结日,那么提交日期可以延展至次年的8月15日;如果选择3月31日作为年结日,提交日期可以延展至当年的11月15日。这样的安排可以为公司提供更长的时间来完成审计工作,确保审计质量,同时也能够更好地配合公司的业务周期和财务规划。

香港公司如何选择审计年结日

如果后续香港公司想变更年结日,随时可以向税局提出申请。税局会根据公司的实际情况和申请理由进行审核,如果符合规定,就会批准变更。变更年结日后,公司需要按照新的年结日来安排审计和报税工作,确保与税局的要求保持一致。

香港公司报税逾期如何罚款?

如果香港公司不能在到期日或延长的到期日前提交利得税报税表,履行报税和纳税义务,税局将会收取附加税或罚款,也可能直接发出自动估税的通知书,也就是对您公司直接评税,会参考上一年度的数据按照最高的税来评,甚至可能被起诉。

首次逾期报税,会罚款1200港元,需在14天内处理,否则罚款将增加至3000港元;

第二次逾期报税,罚款3000港元,同样需要在14天内处理,否则罚款将增加至8000港元。

罚款视乎公司的情况而定,最高罚款是5万港元,以及没有缴纳税额的3倍罚款和监禁3年。

因此,香港公司必须高度重视报税工作,严格按照税局规定的时间和要求进行申报,避免因逾期报税而产生罚款和其他不良后果。公司可以建立完善的内部管理制度,明确报税责任和流程,加强与会计师事务所等专业机构的合作,确保及时准确地完成税务申报工作。

结语

香港公司利得税政策的制定和实施,旨在为企业创造一个公平、透明、低税负的营商环境,促进香港经济的持续健康发展。作为企业经营者,了解和掌握香港的利得税政策及税务申报指南,对于合理规划企业财务、降低税收风险、提高企业竞争力具有重要意义。希望本文能够为大家提供有价值的参考和帮助,使香港公司在税务合规的道路上更加稳健地前行。

免责声明:文章整理于网络、部分图片来源于网络,仅供参考与交流。若因故疏漏或涉及版权等问题,请联系我们删除。

top热点资讯

new常见问题