新闻动态

香港税务新篇章:全球最低税落地,跨国公司合规面临全新挑战

2026-02-09 09:55来源:世贸企业咨询

分享给朋友:

引言

2021年7月,香港与超过130个司法管辖区一起接受了经济合作与发展组织公布的双支柱解决方案中的国际税务改革框架。

为履行香港应对跨境逃税问题的国际义务,财政司司长在2024至25年度《财政预算案》中宣布,香港将从2025年起按照经合组织公布的BEPS 2.0框架实施全球最低税。

这项改革被称为支柱二方案,旨在应对数字化经济带来的侵蚀税基和转移利润风险。

《2025年税务(修订)(跨国企业集团的最低税)条例》的实施标志着香港税收制度进入新阶段。通过加入全球税收改革,香港既履行了国际义务,也在后BEPS时代保持了税收竞争力。

香港税务新篇章:全球最低税落地,跨国公司合规面临全新挑战

一、税制框架

根据BEPS 2.0方案的支柱二,全球最低税将透过两套互相配合的规则实施。

这两套规则合称为全球反侵蚀税基规则,旨在确保受涵盖跨国企业集团在其营运的每个司法管辖区缴付至少15%的最低税。

收入纳入规则是主要规则,旨在向受涵盖跨国企业集团的母实体,就位于母实体所在司法管辖区以外而其有效税率低于15%的成员实体征收补足税。

低税利润规则则属于把关措施,旨在确保所有未按收入纳入规则征收的补足税也会被征收。

在香港的实施框架下,《税务条例》新增了第4AA部及附表61至64,以在香港实施GloBE规则。

根据经合组织发布的评注和行政指引,有关安全港、香港最低补足税及税务行政的条文分别订定于附表61第3部、附表62及63。

二、实施范围

全球最低税规则和香港最低补足税只适用于“受涵盖跨国企业集团”。要成为这类集团,跨国企业必须在紧接当前财政年度之前的四个年度中至少有两个年度的综合收入达到7.5亿欧元或以上。

如果跨国企业集团以欧元以外的货币准备综合财务报表,该集团应根据欧洲中央银行公布的外汇参考汇率,按有关财政年度开始之前一个历年的12月份的平均外汇汇率换算其综合收入款额。

重要的是,香港最低补足税的运作与GloBE规则相符,它可以优先于收入纳入规则和低税利润规则,向受涵盖跨国企业集团位于香港或在香港营运的低税成员实体或其他实体征收补足税。

香港已获得过渡性合格状态,涵盖其收入纳入规则、香港最低补足税及合格当地最低补足税安全港,这一状态从2025年1月1日开始生效。

三、申报合规

2026年1月19日,香港税务局推出了首阶段的支柱二网站,使受涵盖跨国企业集团能够提交补足税通知。这个网站是商业税务网站的延展功能。

需要为跨国企业集团提交补足税通知的实体必须在商业税务网站开立其专属公司账户,以便直接使用支柱二网站,并且必须在申报财政年度最后一日之后的6个月内提交补足税通知。

支柱二门户的第二阶段预计将在2026年第四季度推出,以适应补足税申报表的提交,以及受涵盖实体查看和下载补足税评税通知书的需要。

除了支柱二相关申报外,属于受涵盖跨国企业集团的实体还需要从2025/26课税年度开始,以电子方式提交利得税报税表。这一要求标志着香港税务合规流程的显著转变。

四、实务影响与应对

毕马威指出,支柱二合规将需要高级管理层、财务和税务部门之间的大量协调。潜在的支柱二财务和合规影响应尽早传达给关键利益相关者。

受涵盖跨国企业集团应预留充足的资源来处理额外的合规负担,并为潜在的补足税责任准备额外资金。

对于总部设于香港的受涵盖跨国企业集团的最終母实体、总部设于外地的受涵盖跨国企业集团的香港中间母实体,或受涵盖跨国企业集团位于香港的被局部持股母实体,会被征收补足税。

香港税务局已经向可能属于支柱二范围的香港跨国企业集团批量发出信函,要求这些集团在两个月内回复确认。

虽然这封信函不是根据《税务条例》第51(4)(a)条发出的通知,但毕马威强烈建议受涵盖跨国企业集团采取香港税务局在信函中要求的行动,并尽早准备支柱二合规和电子申报义务。

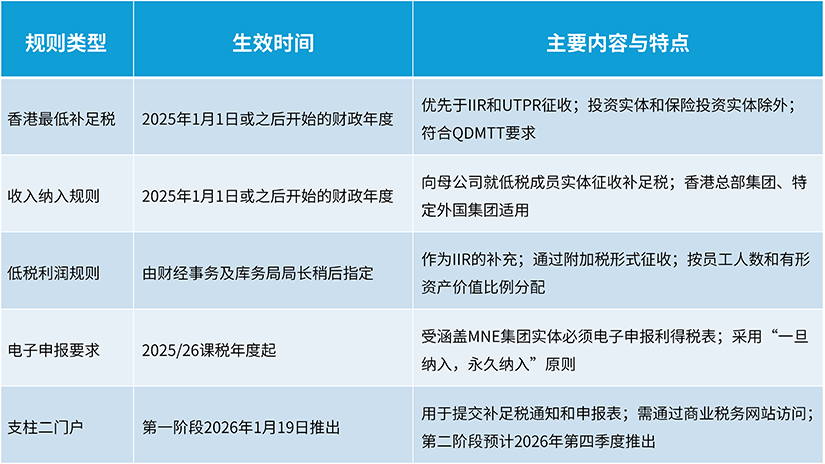

为了帮助读者更清晰地理解香港全球最低税制的核心要素,以下是关键规则的生效时间和主要内容概览:

香港全球最低税制的核心要素

结语

全球最低税在香港的实施将对跨国企业的税务规划产生深远影响。这项改革旨在削弱大型跨国企业集团为减少应缴税款而把利润转移至低税或不征税司法管辖区的诱因。

同时,规则也可以遏止各司法管辖区为争取资金和投资而争相降低公司入息税税率的情况。

从长远来看,香港实施全球最低税有助于保持其作为国际商业中心的竞争力。

通过与其他司法管辖区一致的规则实施,香港能够确保其税收制度符合国际标准,同时通过合格当地最低补足税安全港等机制,减轻企业的合规负担。

香港税务局正在不断优化实施框架,例如移除了支柱二的“主要目的测试”作为一般反避税规则,代之以修改后的《税务条例》第61A条“唯一或主要目的”测试。

此外,政府还放宽了补足税报销的限制,并允许在特定情况下扣除外国合格当地最低补足税。

联系世贸

世贸热线:400 888 3301

世贸服务:香港最低补足税 | 海外银行开户 | 会计/税务/审计 | 公证认证 | 全球知识产权 | 家族信托 | 跨境电商 | 移民 | 离岸基金 | 税务咨询 | IPO上市 | ODI/FDI投资备案

世贸企业咨询 | 全球一站式商务服务平台

top热点资讯

new常见问题