行业动态

香港离岸被动收入免税制度的相关修改

为回应欧盟对香港离岸被动收入免税制度的关注,香港特区政府(政府)建议对现行的离岸被动收入免税制度进行修改。

近日,香港特别行政区政府发布了关于修订针对被动收入的境外来源所得豁免(Foreign Source Income Exemption,以下简称“FSIE”)制度的意见征询文件,香港特别行政区政府计划在2022年10月向立法会提交相关修正案,以期在2022年年底前获得通过,并于2023年起正式生效实施。

新修订的离岸被动收入免税制度没有「不溯及既往安排」的条款(grandfathering arrangement),且新修订的制度只适用于跨国企业集团。

香港离岸被动收入豁免征税机制优化前后对比

修改前:

《税务条例》第14条:

1、在香港经营行业或业务;

2、有关利润是从该行业或业务获得;

3、及有关利润于香港产生或者来自于香港。

也就是说:离岸被动收入无须在香港缴纳利得税。

修改后:(若法案通过,从2023年1月1日起)

相关收入在现行法规下被视为离岸性质到推定条文到特定的豁免制度,最后:在符合某些特定条件的情况下,有关离岸被动收入能享受税收豁免。

也就是说,原来,香港是按照地域来源规则征税,纳税人取得来源于香港地区以外的被动收入(即离岸被动收入),在香港通常免于缴纳利得税——但这一政策规定可能导致双重不征税的情况出现。未来,纳税人在香港取得不满足经济实质要求或联结度规则条件的离岸被动收入,可能需要缴纳利得税。

香港离岸被动收入豁免征税机制概览

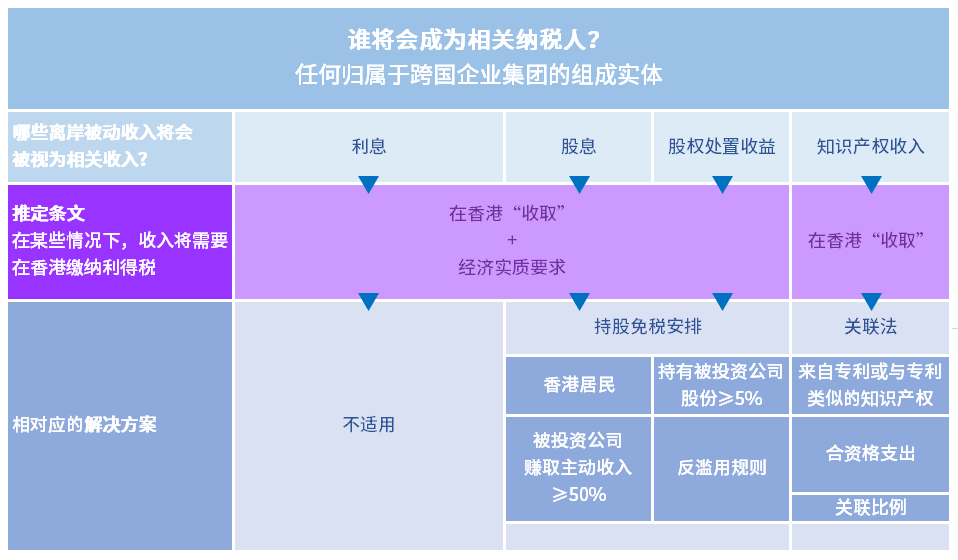

相关纳税人和收入

· 相关纳税人 – 任何归属于跨国企业集团的组成实体(constituent entity) (不论该集团的收入或资产规模) 将被视为该制度下的相关纳税人。跨国企业集团是指任何持有至少一个不位于最终母公司或实体(ultimate parent entity) 所属国家或地区的实体或常设机构的集团。

· 相关收入 - 源自于香港以外的股息、股权处置收益、利息以及知识产权收入均被视为该制度下的相关离岸被动收入。

相关离岸被动收入被视为来源自香港并须征税

由跨国企业集团的组成实体在香港收到的相关离岸被动收入将会被视为来源自香港并应缴纳香港利得税的收入, 除非该组成实体能满足以下相关要求:

· 经济实质要求(economic substance requirement) - 适用于非知识产权收入 ;

· 联结度规则(nexus approach) - 适用于知识产权收入 ;

· 或持股豁免制度(participation exemption)中的规定 - 适用于股息和股权处置收益。

新修订的离岸被动收入免税制度将对香港长久以来建立的离岸税收制度带来重大改变。现时就离岸被动收入做出离岸申报从而获得税务豁免的受影响跨国企业集团应密切关注与新制度有关的发展,及特别关注今年十月出台的税收草拟法案中所列明的详细规则。

受影响企业亦应审视新制度对其香港利得税税负的影响,并考虑是否需要对其控股结构或运营模式作出修改。

笔者认为:企业主还需关注和考虑以下问题:

1、开设离岸银行户口并重整企业架构或融资模式;

2、在香港充实更多经济实质以确保能享受离岸被动收入豁免征税机制及相关税收优惠;

3、在2022年派发未分配利润;

4、简化架构的可能性-减层压缩、清除不必要的控股层和实体。

top热点资讯

new常见问题