行业动态

专项审计的类别及其与常规审计的区别

专项审计一般都包括离任审计、离任审计、经济责任审计、高新技术企业认定审计、财产转移审计及其它专项审计,专项审计它和常规的审计之间还存在一些区别,下面我们就重点介绍下专项审计的类别及其与常规审计的区别。

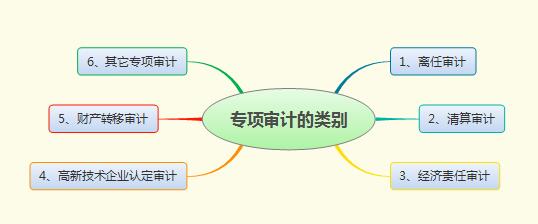

专项审计的类别

1、离任审计

即针对企业高管在职期间的一系列活动开展的审查,一般是面向比较重要的人物。这些人通常身居要职、权高位重,公司一般为了预防一些不确定性的风险(其实就是为了规避风险)进行审计,在离职前一个月内完成。

2、清算审计

清算审计是指企业由于各种原因终止,对其清算期间的债权债务清偿情况,资产变现情况,清算期间的收益、损失,费用支出情况及清算截止日净资产分配情况进行的审计,以确认清算企业是否合法、公开、公正进行全部清算活动。

3、经济责任审计

指对企事单位的法定代表人或经营承包人在任期内或承包期内应负的经济责任的履行情况所进行的审计。

经济责任审计的主要目的是分清经济责任人任职期间在本部门、本单位经济活动中应当负有的责任,为组织人事部门和纪检监察机关和其他有关部门考核使用干部或者兑现承包合同等提供参考依据。

4、高新技术企业认定审计

指经具有资质并符合本《工作指引》相关条件的审计代理机构对企业近三个会计年度研究开发费用(实际年限不足三年的按实际经营年限)、近一个会计年度高新技术产品(服务)收入等事项进行审查,以确定企业是否符合高新技术企业认定要求,并出具专项审计报告。

5、财产转移审计

财产转移审计是对股东投入到公司的实物资产是否已移交给公司、是否登记入账并办理了相关财产转移手续进行的一种专项审计。该审计报告通常是提供给工商局办理登记的必要文件。

6、其它专项审计

如年检审计、经费支出审计、司法鉴定审计、贷款审计、改制审计等等。由于在日常生活中并不多见,在此便不再整述。

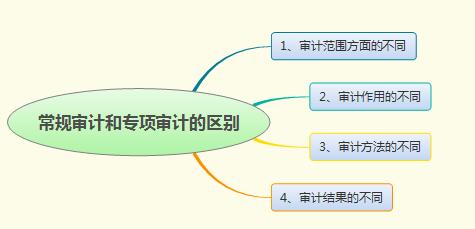

常规审计和专项审计的区别

1、审计范围方面的不同

从审计范围的广度来看,常规审计涉及的业务种类较广泛,几乎所有开办的业务及工作都要纳入常规审计的范围。而专项审计的审计范围则具体到某一项的业务或某一方面的工作,专门对某一项业务进行专项审计。

正是由于审计范围广度的不同,直接导致了常规审计与专项审计在审计深度上的不同。专项审计相对常规审计来说,审计工作更加细化,更加专业化。

涉及到每一步具体的操作,从整个流程的开头直到结尾,从前台的操作到后台的内部控制。而常规审计由于业务量大,涉及的方面较多,因此不可能做到审计工作如此细化,只能针对某些重要环节进行审计,不可能关注到每一方方面面。

2、审计作用的不同

常规审计是加强日常内部控制的有效手段,可以通过对各项业务一些重要环节的审计,有效控制风险的发生,起到事前防范的作用,同时可了解到日常经营情况。

而专项审计由于具体到某一业务,因此审计结果也比常规审计更加详细具体,可以了解到每一个细节的内部控制情况,同时可根据专项审计结果提出针对性的建议和控制措施。

3、审计方法的不同

常规审计的审计方法比较宽泛,审计人员主要是根据自已的业务知识和审计经验进行审计。而专项审计往往会制定一套详细的审计方法来供审计人员参考,要求审计人员具有较高的业务水平和综合分析能力。

4、审计结果的不同

常规审计的审计结果涉及到方方面面,主要供管理人员对日常经营情况及内控水平进行评价。而专项审计结果比常规审计结果要细化的多,可以使管理人员更加深入的了解这项业务的开展情况和内控制量。

上面就是为大家整理的关于“专项审计的类别及其与常规审计的区别”的相关内容,如果想要了解更多欢迎大家咨询我们!

top热点资讯

new常见问题